Şafi mezhebine göre zekat ile ilgili hükümler nelerdir?

Zekât kelimesi sözlükte "artma, bereketlenme, nemalanma, övme ve temizlenme" gibi mânalara gelir."Nefsini arındıran kurtuluşa ermiştir" (Şems 91/9) âyetinde zekât kelimesi, "temizlik" anlamında kullanılmıştır."Kendinizi övmeyin" (Necm 53/32.)âyetinde ise zekât kelimesi "övme" mânasında kullanılmıştır.Evet zekât, ödeyen kişiyi günahtan arındırır, sevabını artırır, malını bereketlendirir.Dinî bir kavram olarak zekât, maldan çıkarılıp ödenmesi gereken bir haktır. Mal ve beden için belli şekil ve miktarda ödenen şeydir.

İslâm dini sosyal yardımlaşma ve dayanışmaya büyük önem verir. Mensuplarını hayırda yarışmaya davet ve teşvik eder. Âyet-i kerîmede şöyle buy-rulmuştur: "Hep hayırlara koşun, yarışın." (Bakara 2/148.)

Mümin insanların iyilik ve takva üzere yardımlaşmalarını tavsiye eder. Cenâb-ı Hak şöyle buyurur: "İyilik ve takvada (Allah'a karşı gelmekten sakınma konusunda) birbirinizle yardımlasın.(Mâide 5/2)

Sevgili Peygamberimiz, inanan insanların bir binanın tuğlaları gibi birbirlerini nasıl desteklediklerini şöyle ifade buyurmuştur: "Mümin diğer mümin için bir binanın duvarındaki birbirini destekleyen tuğlalar gibidir, biri diğerini destekler." (Buhârî, Salât, 88, Mezâlim, 5; Müslim, Birr, 65; Tirmizî, Birr, 18; Nesâî, Zekât, 67.)

Müminler birbirlerine maddeten ve manen destek olmak, sıkıntıya düşen kardeşlerini, sıkıntıdan kurtarmak için elbirliği ederek ve bütün imkânlarını ortaya koyarak onların yardımına koşmak mecburiyetindedirler.İnsanlar birçok hususta eşit imkânlara sahip olmadıkları gibi malî bakımdan da eşit imkânlara sahip değildirler. Yüce Allah kimi insanları zengin, kimilerini de yoksul kılmıştır. Âyet-i kerîmede şöyle buyrulur: "Allah rızıkkonusunda kiminizi kiminizden üstün kıldı." (Nahl16/71.)

Rızık konusunda üstün imkânlara sahip kılınanların, bu hususta geri kalanların eksikliklerini telâfi etmeleri, yoksulluklarını tedavi etmeleri, dinî olduğu kadar insanî bir görevdir. Zenginler bunu yoksullara karşı bir minnet olarak değil, görev olarak yapmak durumundadırlar. Çünkü zekât, yoksulun hakkıdır. Yüce Allah şöyle buyurur: "Mallarında (yardım) isteyen ve (iffetinden dolayı istemeyip) mahrum olanlar için bir hak vardır. (Zâriyat 51/19)

Zekât ibadeti, sosyal yardımlaşma ve dayanışmayı sağlamanın en kolay yolu, insanlar arasındaki malî farklılıkları azaltmanın ve dengeyi temin etmenin en güzel vesilesi, zenginlerle yoksulları birbirlerine kaynaştırmanın en müessir iksiridir. Öyle bir iksir ki, yoksulluk yarasına sürüldüğü takdirde, tedavi edenlerle edilenlerin kalplerinde merhamet filizleri yeşerir, gönüller şefkat bağlarıyla birbirlerine kenetlenir. Böylece zenginin malı, kem gözlerden ve hain emellerden korunur. Bu gerçeği sevgili Peygamberimiz şöyle ifade buyurmuştur:"Mallarınızı zekât ile koruyun, hastalarınızı sadaka ile tedavi edin ve belâya karşı duayı (bir kalkan olarak) hazır tutun." (Kütüb-i Sitte Muhtasarı, 6/347; Taberânî, el-Kebîr, 10/157.)

Yoksullara verilen zekât onların alım gücünü fazlalaştıracağından yapacakları alışverişle ekonomiye canlılık kazandırılacak ve bu sayede sonuçta zenginler de kâr sağlayacaktır. Zekât verenler cimrilik hastalığından kurtulacak, fakru zaruretin pençesinde kıvranmakta olanlar rahat bir nefes alabilecek ve ülkedeki ekonomi çarkları düzenli bir şekilde çalışabilecektir.

Zekât, İslâm'ın beş esasından biridir. Hicretin ikinci yılında farz kılınmıştır. Kur'ân-ı Kerîm'in seksen iki yerinde namazla birlikte kendisinden söz edilmesi, bu ibadetin İslâm dininde ne derece önemli bir yer tuttuğunu göstermektedir. Zekâtın farziyeti Kitap, Sünnet ve icmâ-i ümmet ile sabittir. Zekâtın farz bir ibadet olduğu, Kur'ân-ı Kerîm'in şu âyetlerinden anlaşılmaktadır:

"Hasat günü hakkını (öşrünü) verin." (En'âm 6/141.)

Zekâtın farzlığı sünnetteki şu delillerden de anlaşılmaktadır: "İslâm beş esas üzerine kurulmuştur: Allah'tan başka bir ilâh bulunmadığına ve Muham-med'in (s.a.v) Allah'ın peygamberi olduğuna şehadet etmek, namazı kılmak, zekâtı vermek, haccetmek ve ramazan orucunu tutmaktır."( Buhârî, İmân, 2; Müslim, İmân, 5.)

Başka bir hadis-i şeriflerinde sevgili Peygamberimiz (s.a.v) zekâtın önemini şöyle belirtmiştir: "Allah'a karşı gelmekten sakının, beş vakit namazınızı kılın, ramazan ayı orucunuzu tutun, mallarınızın zekâtını verin, amirlerinize itaat edin, (bunları yaparsanız) rabbinizin cennetine girersiniz." (Tirmizî, Cum'a, 80; Ahmed, el-Müsned, 5/251.)

Hz. Peygamber (s.a.v) ashaptan Muâz b. Cebel'i (r.a) Yemen'e vali olarak gönderirken ona şu direktifi vermişti: "Sen kitap ehli bir kavme gidiyorsun. Onları davet edeceğin ilk şey, Allah'a ibadet olsun. Allah'ı tanıdılar mı kendilerine Allah'ın zekâtı farz kılmış olduğunu, zenginlerinden alınıp fakirlerine dağıtılacağını onlara haber ver. Onlar buna itaat ederlerse kendilerinden zekâtı al. Zekât alırken halkın (nazarlarında) kıymetli olan mallarını almaktan sakın. Mazlumun bedduasından kork. Zira onun bu bedduası ile Allah arasında perde yoktur." (Buhârî, Zekât 1,41; Sadaka, 1, 63; Müslim, İmân, 31; Tirmizî, Zekât, 6; Ebû Davud, Zekât, 4.)

Hicretin 2. yılından günümüze kadar her zaman ve her yerde müslüman-lar, zekâtın farz bir ibadet olduğu hususunda görüş birliği etmişlerdir. Sahâbî-ler, zekât vermeyenlerle savaşmışlardır. Farzlığını inkâr eden kişi dinden çıkar. Zekât vermekle yükümlü olduğu halde bu yükümlülüğünün gereğini yapmayanlar için büyük bir azabın hazırlandığı, Kur'ân-ı Kerîm'de ve hadis-i şeriflerde bildirilmektedir:

"Altın ve gümüşü biriktirip gizleyerek onları Allah yolunda harcamayanla-rı elem dolu bir azapla müjdele. O gün bunlar cehennem ateşinde kızdırılacak da onların alınları, böğürleri ve sırtları bunlarla dağlanacak ve, 'İşte bu, kendiniz için biriktirip sakladığınız şeylerdir. Haydi tadın bakalım biriktirip sakladıklarınızı!' denilecek." (Tevbe 9/34-35.)

Ashaptan Ebû Hüreyre ve Câbir (r.a), sevgili Peygamberimiz'in (s.a.v) şöyle buyurduğunu rivayet etmişlerdir:

"Deve, sığır veya davar sahibi olup da Allah'ın bunlardaki hakkını eda etmeyen herkese kıyamet günü bu mallar, olduğundan daha çok ve mümkün olduğunca iri ve şişman olarak geleceklerdir. Adam onlar için düz ve geniş bir yere oturtulacak, hayvanlarda bacakları ve tabanlarlyla onun üzerinden geçecekler. Geçiş sırasında boynuz/arıyla toslayacak ve ayaklarıyla ezecekler. İçlerinde boynuzsuz veya boynuzu kırık biri bulunmayacak. Bu şekilde sonuncusu da onun üzerinden geçince, birincisi aynı geçişe tekrar başlayacak. Mahlû-katın hesabı tamamlanıp hüküm verilinceye kadar bu hal devam edecek.Aynı şekilde birikmiş para ve mücevher gibi hazinelere sahip olup Allah'ın ondaki hakkını ödemeyen herkese, kıyamet günü hazinesi dazlak başlı bir yılan olarak gelecek, ağzını açıp peşine düşecektir. Yılan yaklaştıkça adam ondan kaçacak, sonunda yılan ona, 'Gizlediğin hazineni al. Benim ona ihtiyacım yok!' diye bağırır. Adam, sonunda yılandan kurtulma çaresinin kalmadığını anlayınca elini ağzına sokar. Yılan da onu, aygırın kemirmesi gibi kemirir." (Buhârî, Zekât, 3; Müslim, Zekât, 26; Mâlik, el-Muvaîta Cihâd, 3; Ebû Davud, Zekât, 32.536)

Zekâtın şartları, vücûbunun şartları ve sıhhati, geçerliliğinin şartları olmak üzere iki kısma ayrılır:

I) Vücûbunun Şartları

Zekâtın vücûbunu, yani ödenmesini gerektiren şartlar şunlardır:

1. Hür olmak.

2. Müslüman olmak. Gayri müslimler zekât vermekle yükümlü değildirler. Müslüman iken dinden çıkan kişi, İslâm'a dönünceye kadar zekât yükümlülüğü ortadan kalkmamakla birlikte dondurulur. Mürtedlik süresi boyunca her ne kadar zekât vermesi vacip değilse de verdiği takdirde geçerli olur. İslâm'a dönerse, elinde bulunan malın kendi mülkü olduğu anlaşıldığından dolayı zekât vermesi gerekir.

3. Akıllı olmak. Delinin zekât vermesi gerekmez.

4. Ergin olmak. Çocuğun zekât vermesi gerekmez. Ancak bu ikisinin mallarından verilmesi gereken zekâtı velilerinin vermesi gerekir.

Hanefî mezhebine göre çocuğun ve delinin mallarından zekât verilmesi farz değildir. Velilerinden de, bunların mallarının zekâtını vermeleri istenmez. Çünkü zekât, salt bir ibadettir. Çocuk ile deli, bu ibadeti eda etmekle yükümlü değildirler. Bu kişilere ait borç ve nafakalar, bu mallardan ödenir. Zira bu gibi şeyler kul haklarındandır. Bunların mallarından öşür ve fıtır sadakasının verilmesi gerekir. Çünkü bunlarda günlük geçim mânası vardır. Böyle olunca bunlar da kul hakkı kapsamına girerler. Bunamış kimseler de çocuk hükmün-dedirler. Onların da mallarından zekât verilmesi gerekmez.

5. Eldeki malın, kişinin tam mülkü olması. Bir malın zekâta tâbi olması için bir şahsın mülkiyetinde olması gerekir. Meselâ hiç kimsenin emeği geçmeden çölde kendiliğinden yetişen ekin, şahıs mülkiyetinde bulunmadığından, onu biçip alanların zekât vermeleri gerekmez.Kurumlara ve belirsiz şahıslara vakfedilen mallar da zekâta tâbi değildir. Meselâ bir mescide, Kur'an kursuna ya da yoksul ve düşkünler gibi belirsiz cemaatlere vakfedilen bir tarlada yetişen ekin ve meyveler zekâta tâbi olmazlar.Bir tarla kiraya verilip ekilirse, bu tarlada yetişen ekinin zekâtını vermek, müstecire düşer.

Belirli kimseler için vakfedilen mallar da zekâta tabidirler.

Bir kişi başkasından borç para alır; bu para elindeyken üzerinden bir sene geçerse, elindeki bu paranın zekâtını vermesi gerekir. Çünkü borç olarak da alınmış olsa, bir kişinin yanında tam bir sene müddetle duran bir para veya mal, o kişinin tam mülkü gibi olur.

6. Elde bulunan malın nisab miktarına ulaşmış olması. Zekâtı, ancak nisab miktarı mala sahip olan kişinin vermesi gerekir. Fıkıh terminolojisinde nisab, zekâta tâbi olan mallardan her birinin, ulaşması halinde zekâtının verilmesini gerektiren miktardır. Zekâta tâbi mallar cinsinden olsa bile nisab miktarına ulaşmayan malın zekâtının verilmesi gerekmez.

7. Nisab miktarına ulaşan zekâta tâbi malın üzerinden bir kamerî yılın geçmesi. Bir malın zekâtının verilmesi için, sahibinin mülkiyetine girdikten sonra üzerinden tam bir kamerî yıl (354 gün) geçmesi şarttır. Bununla ilgili bir hadis-i şerifte sevgili Peygamberimiz (s.a.v) şöyle buyurmuştur: "Üzerinden bir sene geçmeden bir maldan zekât verilmez."( Ebû Davud, Zekât, 4; İbn Mâce, Zekât, 5.)

Zekâta tâbi malın üzerinden bir yıl geçme şartı define, tahıl, maden ve ticaret kazancı dışındaki mâlların zekâtının verilmesinde aranır. Ticaret kazancı da bu kapsama alınmıştır. Çünkü ticaret kazancı, sermayesi nisab miktarından az olmamak şartıyla sermayesinin senesinin dolmasıyla, onunla birlikte zekâta tâbi olur. Eğer sermaye nisab miktarından az olursa ve kazanç, sonradan sağlanıp nisab miktarına ulaşmışsa, o tarihten itibaren bir senelik süre işlemeye başlar. Sene başında nisab miktarı mal elde bulunur da bu miktar sene içinde eksilir ve bilâhare yine tamamlanırsa, tamamlandığı tarihten itibaren tam bir senelik süre geçmediği takdirde zekât vermek gerekmez.

Hanefî mezhebine göre malın nisab miktarını koruması, senenin her iki ucunda da gereklidir. Sene içinde nisab miktarından aşağı inip inmemesi önemli değildir. Bir kişi sene başında nisab miktarı mala sahip bulunur, bu mal eksilmeden sene sonuna kadar varlığını korursa, zekâtının verilmesi icap eder. Sene içinde nisab miktarından eksilir de sene sonunda nisab miktarına ulaşırsa, yine zekâtının verilmesi lâzımdır. Ama eldeki mal, nisabtan eksik olarak sene sonuna kadar varlığını devam ettirirse, zekâtının verilmesi gerekmez.Bir kişi sene başında nisab miktarı bir mala sahip olur da sene içinde ayrıca bir mala sahip olursa, bunu eski malına katar. İkisi aynı cinstense toplaminin zekâtını vermesi gerekir. Ekin ve meyve dışındaki malların zekâtında bir senenin geçmesi şart koşulur. Ekin ve meyvelerin zekâtı için, elde edildikleri tarihten itibaren üzer/erinden bir sene geçmesi şartı aranmaz.

8. Şafiî mezhebi dışındaki mezheplere göre zekâtın vacip olmasının şartlarından biri de, malın borçtan arındırılmış olmasıdır. Şafiî mezhebine göre ise bir malın zekâta tâbi olması için, borçtan arındırılmış olması şart değildir. Bir kişi borçlu da olsa, bu borcu nisab miktarını alt etse de elinde bulunan malının zekâtını vermekle yükümlüdür. (Şirbînî, Mugni'l-Muhtâc, 2/125.)

9. Sahip olunan malın, zekâta tâbi mallardan olması. Zekâta tâbi mallar beş kısımdır:

a) Altın, gümüş ve bunların yerine geçen nakit paralar.

b) Yer altından çıkarılan maden ve gömüler.

c) Ticaret malları.

d) Tarım ürünleri.

e) Sâime olan ehlî hayvanlar. Sâime, senenin tamamında sahipsiz otlaklarda yayılan hayvandır.

10. Elde bulunan malın nami (artıcı) bir mal olması şarttır. Fiilen artmasa bile hükmen artabilecek nitelikte olan, meselâ ticaret için elde bulundurulan mallar, artmasa da zekâta tâbi olurlar.

Altın ve gümüş dışında kalan inci ve pırlanta gibi mücevherler zekâta tâbi değildirler. Ticaret dışı amaçlarla elde bulundurulan taşınmaz mallar, at, katır, pars, eğitilmiş köpek, süt, bal, sanat aletleri ve ilim kitapları zekâta tâbi değildir.

Hanefî mezhebine göre bal, zekâta tâbi mallardandır.

11. Zekâtın Sıhhatinin Şartları

Verilen zekâtın sahih (geçerli) olması için yerine getirilmesi gereken şartlar şunlardır:

1. Niyet. Zekâtı kefaretlerden ve diğer sadakalardan ayırmak için, verilirken zekât olarak verildiğine niyet edilmesi şarttır. Hz. Peygamber Efendimiz (s.a.v), "Ameller ancak niyetlere göre değerlendirilir’’ (Tecrîd-i Sarih Tercemesi, 1/1.)buyurmuştur.

Zekâtın ödenmesi de bir ameldir. Nasıl ki namaz bir ibadetse ve farzını nafilelerinden ayırmak için niyet gerekli ise, aynı şekilde zekât da bir ibadettir ve onu diğer sadakalardan ayırmak için, ödenmesi esnasında, zekât olarak verildiğine niyet etmek şarttır.Niyetin kalp ile yapılması gerekir. Fakire verirken, "Bu, malımın zekâtıdır" demek şart değildir. Zekât niyeti olmaksızın fakire verilen mal veya para zekât yerine geçmez. Sıradan bir sadaka olur.

2. Temlik. Verilen zekâtın sahih olması için onu fakire mülk etmek şarttır. Yemek hazırlayıp bunu fakirlerin yiyebileceğini ilân etmekle ya da fakirlere yedirmekle kişi zekâtını ödemiş sayılmaz. Ancak bu yemeği fakirlere teslim etmekle zekâtını ödemiş olur.Zamanımızda ramazan aylarında bazı dernek veya vakıflar, varlıklı kimselerin, kendilerine zekât olarak verdikleri paralarla iftar çadırlarında yoksullar için iftar sofraları hazırlamakta ve buralarda sunulan yemeklerden fakirler istifade etmektedirler. Bu her ne kadar hayırlı bir işse de, temlik şartı göz önüne alındığında bu yemeklerin zekât olarak verilmesinin sahih olmadığı anlaşılacaktır.Temliki geniş anlamda değerlendiren Hasan-ı Basrî, Ata ve Kaffâl gibi bilginlere göre sadece fakirlerin yemesi koşuluyla bu gibi ziyafetlerin zekât parasıyla finanse edilmesi caizdir. Aynı şekilde cumhuru fukahâya göre zekât mükellefi bir kişinin, tahsil edemediği alacağını fakir borçlusu için zekâtına mahsup etmesi caiz görülmemekte iken, yukarıda ismi geçen bilginlere göre caizdir. (Nevevî, el-Mecmû', 6/196, 197.)

Kişi nisab miktarı mala sahip olduktan sonra üzerinden bir kamerî yıl geçince, vakit geçirmeksizin zekâtını vermelidir. Ödemeyi mazeretsiz olarak geciktirmesi halinde günahkâr olur. Çünkü bu malın verilmesi gereken zekâtı artık onun değil, fakirlerin hakkıdır. Yanında duran bir emanet hükmündedir. Emaneti yanında alıkoyup sahibine teslim etmeme hakkı olmadığı gibi bu malın zekâtını da yanında tutup fakirlere vermeme hakkına sahip değildir. Ancak uzak bir yerden gelecek olan yoksul bir akraba veya komşusu yahut çevresindeki yoksullardan daha yoksul biri için bekletebilir. Ama yine de çevresindeki yoksullara bu durumda aşırı derecede zarar vermemesi şarttır.(Zühaylî, el-Fıkhü'l-İslâmî, 3/1814.)

Nisab miktarı mala sahip olan bir kişi, üzerinden bir yıl geçmesini beklemeden bu malının zekâtını verebilir. Nitekim Hz. Ali'nin rivayetine göre Hz. Abbas, zekâtını vaktinden önce vermek için Resûlullah'tan (s.a.v) izin istemiş, o da kendisine bu izni vermiştir. (Ebû Dâvud, Zekât, nr. 25; Tirmizî, Zekât, nr. 37; İbn Mâce, Zekât, nr. 7)

Çünkü zekât, mal sahibini korumak amacıyla bir yıllık süreyle vadelendirilmiştir. Tıpkı vadeli borçlarda olduğu gibi yükümlü dilerse onu vadesinden önce de ödeyebilir. (Nevevî, el-Mecmû 6/112.)

Şunu da belirtelim ki, zekâtın zamanından önce ödenmesinin geçerliliği iki şarta bağlanmıştır:

1. Mal sahibinin zekât mükellefliği, sene sonuna kadar devam etmelidir.

2. Zekâtı alan kişinin zekât alabilirlik niteliği sene sonuna kadar; fıtır sadakası alanın ise fitre alabilirlik niteliği şevval ayının başına kadar devam etmelidir. Zekâtı vadesinden önce veren kişi, sene sonuna varmadan ölür ya da sahip olduğu malı telef olur veya kendisi bu malını satarsa, önceden vermiş olduğu zekât geçerli olmaz. (Şirbînî, Mugni'l-Muhtâc, 2/133.)

Zekâtının verilmesi farz olduktan sonra malın telef olması

Zekâtının verilmesi farz olduktan sonra bir mal telef olursa sahibi, zekât verme yükümlülüğünden kurtulamaz. Bir farîza kişinin zimmetine girdikten sonra, -fitre, hac ve şahıs alacaklarında olduğu gibi- o şahsın ödeme güçlüğü içine girmesi, onu zimmetindeki bu yükümlülükten kurtarmaz. Zekât da mal sahibinin zimmetine yerleşen bir haktır. Hak sahibine ulaşmadan telef olursa, tıpkı şahıs alacağında olduğu gibi borçlu, bunu ödemedikçe sorumluluktan kurtulamaz.Bir kişi malının bir kısmını zekât olarak vermek niyetiyle bir tarafa ayırır, ancak ayırdığı bu miktar, fakire verilmeden telef olursa, mal sahibi yine sorumludur. Vermeye gücü yetse de yetmese de zekât yükümlülüğü devam eder.

Hanefî mezhebine göre zekâtının verilmesi farz olduktan sonra bir mal telef olursa, sahibi zekât verme yükümlülüğünden kurtulur. Ama mal telef olmaz da sahibi onu tüketirse, zekât verme yükümlülüğü ortadan kalkmaz. Fıtır sadakası ve hac için ayrılan para telef olduktan sonra sahibi, fıtır sadakasını verme ve hacca gitme yükümlülüğünden kurtulamaz.( Zühaylî, el-Fıkhü'l-İslâmî, 3/1817; Şirbînî, Mugni'l-Muhtâc, 2/136-137; Tahtâvî, Haşiye alâ Me-râkı'l-Felah, s. 391.)

Zekâta tâbi mallar beş çeşit olup şunlardır:

I. Altın, gümüş ve bilumum paralar.

II. Yerden çıkarılan maden ve gömüler.

III. Tarım ürünleri.

IV. Ticaret malları.

V. Hayvanlar (koyun, keçi, sığır ve develer).

I. Altın, Gümüş ve Bilumum Paraların Zekâtı

Nisab miktarını buldukları takdirde altın ve gümüş zekâta tâbidir. Altının nisabı 20 miskaldir (80,18 gr.). Buna göre nisab miktarını bulan altının kırkta birini zekât olarak vermek gerekir.Gümüşün nisabı ise 200 dirhemdir (561 gr.). Nisab miktarı gümüşe sahip olan kişinin de bunun kırkta birini zekât olarak vermesi gerekir. Bu anlatılanlar, takılar dışındaki altın ve gümüşlerle ilgili hükümlerdir.Kadınların aşırıya kaçmayacak miktardaki takıları zekâta tâbi değildir. Kadının 200 miskali (818 gr.) aşmayan miktardaki takıları, aşırı miktarda sayılmadığı için zekâttan muaftır.

Hanefî mezhebine göre kadının altın takıları 20 miskalden (80,18 gr.) fazla olursa zekâta tâbi olur.

Kişi, her biri nisab miktarından az olan altını ile gümüşünü, nisabı tamamlamak için birbirine eklemek mecburiyetinde değildir. Meselâ bir kişinin 10 miskal (40,9 gr.) altını ile 100 dirhem (280,5 gr.) gümüşü varsa, bu ikisinin toplamı nisaba ulaşsa bile bu kişi zekât vermekle yükümlü olmaz.Şafiî mezhebi dışındaki diğer mezheplere göre her biri nisab miktarından az olan ama ikisinin toplamı nisaba ulaşacak miktarda altın ve gümüşe sahip bulunan bir kişi, bu altınları ile gümüşünü birbirine katar ve kırkta birini fakirlere zekât olarak verir.( Nevevî, el-Mecmû', 6/491; Tahtâvî, Haşiye alâ Merâkı'l-Felâh, s. 390.)

Şafiî mezhebinin esas aldığı hadiste sevgili Peygamberimiz (s.a.v) şöyle buyurmuştur: "20 miskalden az altında ve 200 dirhemde (gümüş) sadaka (zekât) yoktur." (Ebû Ubeyd. Kitâbü'l-Emvâl, s. 413.)

Altın ve gümüşün nisab miktarından fazla olan kısımları da aynı oranda zekâta tâbi olur. Altın ve gümüşün zekâta tâbi olması için külçe veya işlenmiş olmaları farketmez. Banknot paralar da bu hükme tâbidir. Şu halde günümüzde altın ve gümüşün yerine nakit olarak kullanılan madenî ve kâğıt paralar, sağlam çek ve senetler de altın hükmündedir. Dolayısıyla bunların da zekâtlarının verilmesi gerekir.

İslâmiyet'in ilk zamanlarında para birimi, altın ve gümüşten imal edilen dirhem ve dinarlardı. Onun için İslâmiyet altın ve gümüşü zekâta tâbi tuttu ve hangi çeşitten olurlarsa olsunlar, altın ile gümüş karşılığında değişen paralar, zekâta tâbi mallar kapsamına girdiler. Çünkü hiçbir zorlukla karşılaşmadan bunları altın ve gümüşe çevirmek mümkündür. İnsanların yanlarında büyük miktarda servet tutacak para bulunması ve bu paraları istedikleri anda vererek nisab miktarınca altın veya gümüş elde etmeleri mümkün iken yine de zekât vermemeleri, aklın kabul edebileceği bir şey değildir.

Para ile muamele etmek, bu paraların değerini bankaya havale etmek anlamına gelir. Parayı elde eden kişi, bankadan bu paranın değeri kadar alacaklı olur. Banka da bu parayı elinde bulunduran kişiye karşı borcunu itiraf eden ve istenildiği anda değerini ödemeye hazır bir borçludur. Borçlu böyle sağlam biri olunca da alacaklının, borçluda bulunan ve henüz tahsil etmediği malının zekâtını vermesi gerekir.

Zekâta tâbi olan altın ve gümüş çeşitleri

a) Altın dinarlar, gümüş dirhemler ile tedavülde bunların yerine geçen diğer altın ve gümüş mamulleri.

b) İşlenmiş olan her türlü altın ve gümüş bilezik, kolye, rozet, kravat iğnesi, saat zinciri, cumhuriyet altını vb.

c) Kullanım veya süs için yapılan altın ve gümüş kaplar ile süs eşyaları.

Şu halde altın ve gümüşten yapılmış ya da bunlarla işlenmiş her türlü ev eşyası, evde bulundurulması ve kullanılması haram olmakla birlikte zekâta tâbidir.Bu süs ve takılarda, malda zekâtı gerektiren temel kural olan nemalan-ma (artma) özelliği her ne kadar bulunmamaktaysa da, kullanılmaları haram olduğu için bu temel kurala uyulmamış ve dolayısıyla bunlar zekâta tâbi tutulmuşlardır.Kullanılması helâl olan süs eşyalarından ve takılardan ise zekât verilmez. Bunlar, kadının örf ve âdete göre israfa kaçmamak kaydıyla kullandığı, toplamı 818 gr. altını geçmeyen takılardır. Nitekim bunu teyit eden bir hadis-i şerifte şöyle buyrulmuştur: "(Kadının kullandığı) ziynet eşyalarında zekât yoktur." (Beyhakî, Sünen, 4/138; Dârekutnî, Sünen, 1/250.)

Sahâbîlerin uygulamaları da bu hadisi takviye etmektedir. Meselâ Hz. Âi-şe (r.ah) yanında bulunan kardeşi kızlarının velisi idi. Onların altın ve gümüş takılarından zekât vermezdi. Abdullah b. Ömer de (r.a) kızlarına ve cariyelerine altın ziynetler taktırır, fakat bu ziynetlerin zekâtını vermezdi." (Mâlik, el-Muvatta', Zekât, 1/250.)

Konuyla ilgili olarak İmam Şafiî de şöyle demiştir: "Adamın biri ashaptan Câbir b. Abdullah'a, "Ziynette zekât var mıdır?" diye sorduğunda, Câbir (r.a), "Hayır" demiştir. (Şafiî, el-Üm, 2/34-35.)

Elde bulunan malın zekâtının verilmesi farz olduğu gibi başkasına borç verilmiş olan alacakların da, tek başına veya alacaklının diğer servetiyle toplanıp nisab miktarına ulaşması ve üzerinden bir yıl geçmesi şartıyla zekâtının verilmesi gerekir. Nasıl ki başka yerde bulunan ticaret mallarının ve emanetlerin, sahiplerinin elinde bulunmasalar da zekâtlarının verilmesi farz ise, aynı şekilde alacağın elde bulunmayışı da zekâtının verilmemesi için bir sebep teşkil etmez.Kişi, başkasından alacaklı olduğu altın, gümüş, para veya ticaret eşyasını tahsil ettiğinde, bunda tahakkuk eden geçmiş yılların zekâtını vermesi gerekir. Ama başkasından alacaklı olduğu büyük veya küçük baş hayvan yahut hurma ya da kuru üzüm gibi gıda maddeleri ise, tahsil etse bile bunlar için zekât vermesi gerekmez. (Zühaylî, el-Fıkhü'l-lslâmî, 3/1832.)

Elde bulunan malın zekâtının verilmesi farz olduğu gibi, başkasında alacağı bulunan bir kimsenin bu alacağı ister tek başına ister diğer servetiyle birlikte nisaba ulaşmış ve üzerinden bir yıl geçmiş olsun, zekâtını vermesi gerekir.

Alacağın zekâtı ne zaman verilmelidir?

Alacak vadesiz olup da borçludan her zaman alınması mümkün ise, üzerinden bir yıl geçince zekâtının verilmesi gerekir. Alacak vadesiz olmakla birlikte maddî sıkıntıdan veya inkâr edildiğinden dolayı borçludan alınamıyorsa, zekâtının verilmesi yine icap eder. Ancak bu tip alacağın üzerinden bir yıl geçince zekâtının hemen verilmesi gerekmez. Çünkü bu alacağın hemen tahsil edilmesi ve üzerinde tasarrufta bulunulması mümkün değildir. Alındıktan sonra üzerinden kaç yıl geçmişse her yılın zekâtı verilir.Alacak vadeli ise, vadesi geldiğinde zekâtı verilir. Üzerinden yıllar geçerse, alacaklı her yılın zekâtını vermekle yükümlü olur. Ancak zekâtın birikmemesi için, her yılın başında cömertlik ederek o yılın zekâtını verirse kendisi için de iyi olur.

Alacaklının bir fakirde bulunan alacağını tahsil etmeden zekâtına mahsup etmesi caiz değildir. Bu durumdaki alacaklı şahıs, borçlusuna şartsız olarak zekât verebilir ve borçlu da bunu aldıktan sonra borcunu ödemek üzere ona iade edebilir. Borçlunun kendisi de borcunu ödemek üzere, alacaklıdan zekât isteyebilir. Ancak şunu da ifade etmeliyiz ki; tabiînden Hasan-ı Basrî ile Atâ b. Ebû Rebâh, alacaklının bir fakirde bulunan alacağını, tahsil etmeden zekâtına mahsup etmesinin caiz olacağını söylemişlerdir. (Nevevî, el-Mecmû; 6/196-197.)

Bir kimsenin zekâta tâbi olan bir malı, tasarrufu altındayken üzerinden bir yıl geçerse, kendisi de bir o kadar veya daha fazla borçlu olsa dahi o malının zekâtını vermesi gerekir. Yani borçlu olması zekât mükellefiyetini ortadan kaldırmaz. Bu hüküm, nisaba ulaşmış ticaret mallarına sahip olan borçlu için de geçerlidir. Zira borçlu olmak, tasarruf altında bulunan ticaret mallarında zekâtın farz olmasına engel teşkil etmez. Çünkü borç, kişinin zimmetini, zekât ise tasarruf altında bulunan malı ilgilendirir. Hz. Osman'ın (r.a) şu sözü de bu hükmü doğrulamaktadır:"Bu (ramazan) ayı zekâtınızın ayıdır. Kimin üzerinde borç varsa borcunu ödesin. Öyle ki herkes kendi malını elde edip zekâtını versin." (Mâlik, el-Muvatta Zekât, 1/253.)

Bu ifadesinden de anlaşılıyor ki; Hz. Osman, zekâtın ödenmesi için sene sonu olarak kabul edilen ramazan ayı gelip geçmeden herkesin zimmetindeki borcu ödemesini istemiştir. Çünkü kişinin, zimmetinde bulunan borcun üzerinden bir yıl geçince o malın zekâtını vermesi gerekir. İşte Hz. Osman, insanları bu konuda uyarmıştır.Meselâ 100 milyar TL borçlu olan bir kişinin aynı zamanda elinde 100 milyar TL değerinde ticaret malı varsa ve bu malın üzerinden bir yıl geçmiş ise, borcunu dikkate almadan 100 milyarlık ticaret malının zekâtını vermesi gerekir.

Şunu da belirtelim ki, Hanefi mezhebine göre borç, zekâta manidir. Yani ödenmesi gereken borçta zekât yoktur. Dolayısıyla kişinin ödemekle yükümlü olduğu borçları, servetinden düşüldükten sonra kalan malının zekâtının verilmesi gerekir.

Hisse senetleri ticarî amaçla satın alınmış ise ticaret eşyası hükmünde olur. Tüccarın sermaye ve kârı nasıl ki % 2,5 oranında zekâta tâbi ise, aynı şekilde hisse senedi de sermaye ve kârı birlikte değerlendirilerek % 2,5 oranında zekâta tâbi olur.Hizmet üreten şirketlerin meselâ temizlik, ulaşım, otelcilik, reklamcılık gibi işler yapan şirketlerin hisse senetlerini yatırım yapmak, bunların dağıtacakları kâr payından yararlanmak ve hisseyi elinde tutmak maksadıyla satın alan bir kişi, bu şirketin bina, makine ve bilcümle demirbaşlarına hissesi oranında ortak olur. Şirketin sağladığı kârdan kendi hissesi oranında yararlanacağı gibi, şirketin zarar etmesi durumunda da aynı oranda zarara katlanır. Şirketten kâr payı elde etmesi durumunda bu pay nisab miktarına ulaşmaktaysa, üzerinden bir yıl geçmiş olması kaydıyla % 2,5'unu zekât olarak vermesi gerekir.Hisse senedinin kendisine değer biçip zekât vermek gerekmez. Çünkü bu hisse senedi, şirketin bina ve demirbaşlarına ortak olmanın bir nevi belgesidir. Demirbaş mallardan zekât vermek gerekmediği gibi bu senetlerden de zekât vermek gerekmez.

Mal alıp satan ithalât ve ihracat şirketlerinin, millî sanayi ürünlerini satan şirketlerin; otomobil, beyaz eşya, demir çelik, mobilya, ilâç vb. üreten şirketlerin hisse senetlerini satın alan bir kimse, hissesini satın alarak ortağı olduğu şirketin bina, alet edevat ve demirbaşlarının toplam değerinin kendi hissesine tekabül eden kısmını düştükten sonra, eğer nisab miktarına ulaşmaktaysa ve üzerinden bir yıl geçmişse, hisse senetlerinin gerçek değerinin % 2,5'unu zekât olarak vermekle yükümlüdür.

Nitekim İslâm Fıkıh Kurulu da 14 Haziran 1985 tarihinde Cidde'de yapmış olduğu ikinci devre toplantısında bu doğrultuda bir karar almıştır. (Zühaylî, el-Fıkhü'l-İslâmî, 3/1843-1844.)

II. Yerden Çıkarılan Maden ve Gömülerin Zekâtı

Yer altından çıkarılan ve zekâta tâbi olan madenden kasıt, altın ve gümüştür. Hanbelîler'e göre ise yer altından çıkarılan sıvı-katı her türlü maden zekât kapsamına girer.Şafiî mezhebine göre yer altından çıkarılan altın ve gümüş dışındaki madenler zekâta tâbi tutulmamaktadır. Klasik dönem fakihlerinin altın ve gümüş dışındaki madenlerin zekâta tâbi olmayacağına dair görüşleri kendi dönemlerinde o madenlerin ekonomik bir değer taşımamasından kaynaklanmaktadır. Zekâtın dinen emredilmesinin temelinde, servetten pay alıp muhtaç insanlara dağıtma maksadı bulunduğuna ve fakihler de hep bu maksadı gözettiklerine göre onların, madenlerin zekâtıyla ilgili görüşlerinin zamanımıza uyarlanması, bu maksada uygun olarak yapılmalıdır.Bu itibarla Hanbelî mezhebinin görüşü esas alınarak günümüzde bütün madenlerin zekâta tâbi tutulması hikmete daha uygun olacaktır. 80,18 gr. altını bulunan bir kişiyi zekât mükellefi kılıp milyarlarca dolarlık kazanç sağlayan başka maden işletmecilerini zekâttan muaf tutmak, İslâm'ın ruhuna ve adalet prensibine ters düşer.Şu halde yer altından çıkarılan her türlü maden, nisab miktarına ulaşıyorsa, üzerinden bir yıl geçme şartı aranmaksızın çıkarıldıktan ve tasfiye edildikten hemen sonra % 2,5 oranında zekâtı verilmelidir.( Şirbînî, Mugni'l-Muhtâc, 2101)

Gömülere gelince bunlar, yer altında saklanmış ve İslâm'dan önceki dönemlere ait olan halis altın ve gümüşlerdir. Buna rikaz veya hazine de denir. Her iki çeşidiyle gömü, onu bulup çıkaranın hakkıdır. Gömünün beşte biri zekât olarak verilir. Beşte bir oranında zekât verilmesinin dayanağı, Ebû Hürey-re'nin (r.a) rivayet etmiş olduğu şu hadis-i şeriftir: "Gömülerde beşte bir (oranında zekât) vardır," (Buhârî, Zekât, 67.)

Gömülerin de, yerden çıkarıldıktan sonra üzerinden bir yıl geçme şartı aranmaksızın hemen zekâtının verilmesi gerekir. Ancak zekâta tâbi olması için nisab miktarınca olması, bulan kişinin müslüman, hür ve ergen olması şarttır. Bunun zekâtı da diğer zekât mallarının verildiği kimselere verilir. (Zühaylî, el-Fıkhü'l-İslâmî, 3/1860-1861; Şirbînî, Mugnil-Muhtâc, 2/102-103.)

Ancak çıkarılan gömü veya definenin İslâm dönemine ait olduğu birtakım alametlerle tesbit edilirse, kayıp mallardan sayılır. Sahibi belli ise kendisine verilir. Belli değilse kayıp mal hükmünde olur ki, onu bulan kişinin bir yıl süreyle ilân etmesi ve sahibini araştırması gerekir. Bir yıla kadar sahibi çıkmazsa o define, bulan kişinin malı olur.

Normal hallerde insanların gıdasına elverişli olup bozulmadan saklanması mümkün olan ürünler zekâta tâbidir. Bu ürünlerin meyve cinsinden olanları üzüm ve hurma; tahıl cinsinden olanlarıysa buğday, arpa, mercimek, nohut, pirinç, çavdar, bakla ve mısır gibi gıda maddeleridir. Bu ürünlerin zekâta tâbi oluşunun delili şu ilâhî buyruklardır:

"Bunlar ürün verince ürünlerinden yiyin. Hasat günü de hakkını (zekâtını) verin." (En'âm 6/141)

"Ey iman edenleri kazandıklarınızın iyilerinden ve yerden sizin için çıkardıklarımızdan Allah yolunda harcayın. Kendinizin göz yummadan alıcısı olmayacağınız bayağı şeyleri vermeye kalkışmayın ve bilin ki Allah, her bakımdan zengindir, övülmeye lâyıktır." (Bakara 2/267.)

Bu iki âyet-i celilede hem toprak ve hem de ağaç ürünlerinin zekâta tâbi olduğu bildirilmektedir.Yukarıda adı geçen ürünlerin zekâta tâbi olduklarının sünnetteki deliline gelince, sevgili Peygamberimiz, insanları irşat etmek üzere Yemen'e gönderdiği Muâz b. Cebel ile Ebû Musa-i Eş'arî'yi yolcu ederken onlara şu talimatı vermiştir: "Sadece şu dört üründen zekât alın. Arpa, buğday, hurma ve kuru üzüm." (Müstedrek, 1/401)

Resûlullah (s.a.v) salatalık, kavun, nar ve taze hurmayı da zekât dışı mallardan saymıştır. (Şirbînî, Mugni'l-Muhtâc, 2/)

Şu halde üzüm veya hurmanın kurutulmuşu 5 vesk (653 kg.) miktarına ulaşırsa zekâta tâbi olacaktır. Ancak İmam Ebû Hanîfe ile Züfer bu görüşe muhalefet ederek nisab miktarına ulaşmasını şart koşmamışlardır. (Nevevî, el-Mecmû',)

Şunu da belirtelim ki, tarım ürünlerinin zekâta tâbi tutulabilmesi için, belirli bir kişinin mülkiyetinde bulunması şarttır. Mescidlere vakfedilmiş olan arazilerden elde edilen ürünler, sahih görüşe göre zekâta tâbi değildir. (Zühaylî, el-Fıkhü'l-İslâmî, 3/1883.)

Diğer hayır kurumlarına vakfedilen arazilerin ürünleri de buna kıyaslanabilir.

Ancak Hanefî mezhebi bu görüşe muhaliftir. Hanefîler'e göre vakıf arazilerinde yetişen ürünler de zekâta tâbidir.

Şeftali, nar, incir, elma, kaysı gibi meyveler ile zeytin, bal, pamuk ve safran gibi ürünler zekâta tâbi değildir.

Hanefî mezhebine göre odun, ot ve kalem yapmada kullanılan kamış hariç, yerden biten her türlü bitki zekâta tâbidir. Bu görüşe dayanak olarak da şu hadis-i şerif gösterilmektedir:

"Yerin çıkardığı (bitirdiği) şeyde öşür vardır." (Zeylaî, Nasbü'r-Râye, 2/384.)

Bal, arıdan elde edilen besleyici bir sıvı olması itibariyle tıpkı bazı hayvanlardan elde edilen ve besleyici değeri olan süte benzer. Sütün zekâta tâbi olmadığı hususunda icmâ vardır. Ona kıyas edilerek bal da zekâta tâbi ürünlerden sayılmamıştır. Buhârî'nin şu rivayeti de buna delil teşkil etmektedir:"Balın zekâta tâbi olduğu hususunda Hz. Peygamber'den (s.a.v) sahih bir rivayet gelmiş değildir."Balın zekâta tâbi olmadığı hususunda Mâlikîler de Şâfiîler'e muvafakat ederken,

Hanefî ve Hanbelîler, balın zekâta tâbi olduğu görüşündedirler. (Zühaylî, el-Fıkhü'l-İslâmî, 3/1888.)

Zekâta tâbi olan tarım ürünlerinin nisab miktarı 5 vesktir (653 kg.). Bu miktardan az olan hububat ve meyvelerden zekât verilmez. Her biri nisab miktarından az olan değişik ürünler, nisabı doldurmaları için birleştirilip toplanmaz. Meselâ 400 kg. buğday ile 300 kg. mercimek birleştirilmez.Birinci yılın nisabı doldurmayan ürünü de, zekâta tâbi olsun diye ikinci yılın ürününe eklenmez. Her biri ayrı ayrı nisabı doldurmadıkça zekâta tâbi olmaz. Bu ürünlerde 5 vesklik (653 kg.) nisabın şart olduğunu Hz. Peygamber (s.a.v) şöyle bildirmiştir: "5 veskten az olan ürünlerde zekât yoktur."( Tecrid-i Sarih Tercemesi, 5/32.)

Tarım ürünlerinden verilmesi gereken zekât miktarı

Zekâta tâbi olan ekin ve meyveler herhangi bir ücret veya külfete ihtiyaç göstermeden yağmur, nehir, kanal veya barajla sulanıyorsa; nisaba ulaştığı zaman onda birinin (öşür) verilmesi gerekir. Şayet ekin ve meyveler, hayvan ile çekilen su veya motopompla yahut satın alınan suyla sulanıyorsa, yirmide birinin zekât olarak verilmesi gerekir. Bununla ilgili bir hadis-i şerifte şöyle buyrulmaktadır: "Yağmur, pınar veya göl suyu ile sulananda (ekin ve meyvelerde) onda bir; dolapla sulananlarda ise onda birin yarısı (yirmide bir zekât) vardır."( Tecrid-i Sarih Tercemesi, 5/290.)

Bu yöntemlerin her ikisiyle eşit miktarda sulanan ekin ve meyvelerin ise 1/15'i zekât olarak verilir. Her iki yöntemle sulanmakla birlikte sulamada ikisinden birine daha fazla ağırlık verilirse, ağırlık verilen yöntem esas alınır, diğerine itibar edilmez. (Şirbînî, Mugni'l-Muhtâc, 2/87.)

Tarım ürünlerinin zekâtı, yapılan ekstra masraflar çıkarıldıktan sonra mı verilir?

Normalde her çiftçi ürününü yetiştirirken tohum, gübre, tarlayı sürme, ekme, biçme, sulama, ayıklama gibi masraflar yapar. Elde ettiği ürünün zekâtını verirken, yapmış olduğu bu masrafları hesaba katmadan brütü üzerinden mi, yoksa masrafları düştükten sonra neti üzerinden mi zekâtı vermesi gerekir? Fakihlerin üzerinde ihtilâf ettikleri bu konuyla ilgili olarak İslâm Konferansıma bağlı İslâm Fıkıh Kurulu, Cidde'de yapmış olduğu 6. dönem toplantısında almış olduğu 15 nolu kararında özetle şöyle demiştir:Çiftçilerin ürünlerini yetiştirirken yapmış oldukları masrafları düştükten sonra mı yoksa düşmeden mi zekâtlarını vermeleri konusunda üç görüş ileri sürülmüştür:

1. Bütün masraflar düştükten sonra kalan kısmın zekâtı verilecek.

2. Masrafları düşmeden ürünün tamamı zekâta tâbi tutulacak.

3. Toplam ürünün üçte birini düşüp, üçte ikisinin zekâtı verilecek.

Toplantıya katılan üyeler, yapılan müzakereler sonucunda üçüncü görüşü benimseyerek; yapılan masraflara karşılık olarak toplam ürünün üçte biri çıkarıldıktan sonra kalan üçte ikilik kısmın, sulama türüne göre zekâtının verilmesi, yani yağmur suyuyla sulanıyorsa onda birinin, aletle sulanıyorsa yirmide birinin zekât olarak verilmesi gerektiğine karar vermişlerdir. (Zühaylî, el-Fıkhü'l-lslâmî, 3/1893-1894.)

Diyanet İşleri Başkanlığı Din İşleri Yüksek Kurulu da 7 Ağustos 2001 tarihli toplantısında yapılan müzakereler neticesinde; tarımsal ürünlerin zekâtında, elde edilen hâsılattan (gayri safi), ürün için yapılan günümüz tarım şartlarının getirmiş olduğu ekstra masraflar çıkarıldıktan sonra, geriye kalan ürünün nisab miktarına ulaşması halinde, tabii yollarla sulanan arazide 1/10, masraf veya emekle sulanan arazide 1/20 oranında zekât verilmesi gerektiği kararına varmıştır.

Tarım ürünlerinin zekâtını vermenin farz oluş vakti

Zekâta tâbi olan ekinin tanelerinin tamamı veya bazısı sertleşmeye başladığı zaman zekâtının verilmesi farz olur. Meyvelerin de tümü veya bir kısmı olgunlaşmaya başladığı zaman zekâtının verilmesi farz olur. Çünkü bu aşamaya gelmeden önce ekin ve meyveler, gıda maddesi sayılmaz ve azık olarak saklanmaları da mümkün olmaz.Tanelerin sertleşmesi ve meyvelerin olgunlaşrnasıyla zekâtı farz olan ürünlerin, zekât olarak verilmesi gereken miktarının hemen ödenmesi zorunlu değildir. Ancak yaş üzüm ve hurma kurutulduktan sonra zekâtı verilir. Nitekim ashaptan Attâb b. Üseyd (r.a) bu konuda şöyle bir rivayette bulunmuştur: "Resûlullah (s.a.v) bize, hurmaya tahmin biçtiğimiz gibi üzüme de tahmin biçmemizi ve zekâtını kuru üzüm olarak almamızı emretti. Tıpkı hurmanın zekâtını kuru hurma olarak aldığımız gibi." (Ebû Davud, Zekât, 13, Tirmizî, Zekât, 17; Nesâî, Zekât, 100.)

Zekâtının verilmesi vacip olduktan sonra ekin ve meyvelerin satışı

Hububat tanelerinin sertleşmesi ve meyvelerin olgunlaşrnasıyla toprak mahsullerinin zekâtının verilmesi vacip olduktan sonra bunların satılması sahih olmaz. Ancak ürünün miktarı bilirkişilerce tahmin edilip hesaplandıktan sonra satılabilir. Çünkü bu belirlemeden sonra zekât miktarı, mal sahibinin zimmetine geçer ve ne kadar zekât vereceği kesinleşir. Ürün miktarının belirlenmesinden önce mal sahibinin o ürün üzerinde yeme, hibe etme ve benzeri tasarruflarda bulunması da caiz olmaz. Fakat yine tahminle belirlendikten sonra bu gibi tasarruflarda bulunabilir.

Darphanede basılmış olsun olmasın, altın ve gümüş dışında kalan ve nakit cinsinden olmayan mallara ticaret malı denir. (Cezîrî, Mezâhib, 1/606.)

Kumaş, demir ve benzeri ticaret malları zekâta tâbidir. Ticaret yapmakta olan kişinin, malının kırkta birini zekât olarak vermesi icap eder. Ticaret mallarının zekâta tâbi olması için şu altı şartın gerçekleşmesi gerekir:

1. Tüccarın elinde bulunan mallar, satın alma şeklinde bir bedel ödenerek mülk edinilmiş olmalıdır. Bir şahıs ticaret yapmak maksadıyla peşin veya vadeli olarak mal satın alırsa, bu mal ticaret malı olduğu için zekâta tâbi olur. Ama tüccar da olsa bir kişinin elinde bulunan mal, miras kalma gibi bedel ödemeksizin mülkiyetine geçmiş ise, bu malda ticaret niyetiyle tasarrufta bulunmadıkça zekâtını vermesi gerekmez.

2. Kişi elinde bulunan malı satın alırken, satın alma akdinin hemen ardı sıra veya henüz akdin yapıldığı mekânda iken bu malla ticaret yapmaya niyet etmiş ise, bu malı zekâta tâbi olur. Sözü edilen şekilde bu malla ticaret yapmaya niyet etmezse bu malı zekâta tâbi olmaz. Zekâtla yükümlü olması için, sermayenin tamamını mala bağlayıncaya kadar her mal alışta ticaret niyetini yenilemelidir. Sermayenin tamamı bu şekilde mala bağlandıktan sonra artık her alışveriş için ticarete niyet etmeye gerek kalmaz. Çünkü önceki niyetler nedeniyle ticaret hükmü malın tamamını kapsamına almış olur.

3. Elde bulunan malın ticaret niyetiyle saklanmış olması. Bunu kullanım için bulundurmaya niyetlenirse, zekâtın vücûbu için şart olan bir yılı doldurma süreci durur. Daha sonra bu malla ticaret yapmak isterse, ticaret niyetini yenilemesi gerekir. Bu niyeti de o malda yapacağı ticarî tasarrufa bitişik olarak yapmalıdır.

4. Ticaret malı, mülk edildikten sonra üzerinden bir yıl geçmiş olmalıdır. Bir yıl geçmedikçe zekâtının verilmesi gerekmez. Bu ticaret malı, nisab miktarındaki peşin bir para ödenerek mülk edinilmiş ise veya mülk edinilmesi için peşin olarak ödenen para nisab miktarından az olur da mal sahibi bu parayı nisab miktarına ulaştıracak başka paraya da sahipse, her iki durumda da yanındaki ticaret malı zekâta tâbi olur. Tabii yine üzerinden bir yıllık sürenin geçmiş olması şarttır.

5. Ticaret mallarının tümü yıl içinde nisabtan az miktardaki bir paraya çevrilmiş olmamalıdır. Eğer bu malların tümü yıl içinde nisabtan az miktardaki bir paraya çevrilmiş ise, bir yıllık sürenin geçme şartı işlemez; zekâtının verilmesi de gerekmez.Zekât yükümlüsü bu parayla başka bir ticaret malı satın alırsa bir yıllık süre, bu malı satın aldığı tarihten itibaren işlemeye başlar. Önce geçmiş olan süre hesaba katılmaz. Ama kişi, yanındaki ticaret malının bir kısmını nisab miktarından az olan bir paraya çevirir, bir kısmını da mal olarak bırakırsa veya bu malların hepsini yıl sonunda para ya da eşya cinsinden bir şeyler karşılığında satarsa, bir yıllık süre kesilmez, işlemeye devam eder.

6. Ticaret mallarının değeri yıl sonunda nisab miktarına ulaşırsa zekâtını vermek gerekir. Çünkü zekâtta yılın hem başı hem sonu değil, sadece sonu nazarı itibara alınır. Ticaret malı, meralarda beslenen hayvanlar veya meyve cinsinden bir şeyler olur da hem miktar hem de kıymet bakımından nisaba ulaşırsa zekât, bu malların bizzat kendilerinden verilir.Eğer bu tür malların kıymet veya miktarından sadece biri nisaba ulaşmış-sa; miktar bakımından nisaba ulaşması durumunda zekâtı, miktarına göre kendi parçasından ödenir. Eğer kıymet bakımından nisaba ulaşmışsa zekâtı, ticaret malı hükümlerine göre verilir.Miktarı nisabtan aşağı inmedikçe ticaret mallarının zekâtının her yıl yeniden verilmesi gerekir. Bunların zekâtını veriş keyfiyetine gelince; malların değeri, satın alındıkları para cinsine göre altın veya gümüş nisabı göz önünde tutularak takdir edilir.Para dışındaki şeylerle satın alınmış yani takas yoluyla elde edilmişlerse bu malların değeri, bulundukları yerde en fazla revaçta bulunan para ile takdir edilir. Değer takdiri için yıl sonunda iki âdil kişinin bulunması gerekir. Çünkü bu kişiler, malın değerini takdir etmede bilirkişilik yapacaklardır. Bunların da bir kişiden fazla olması gerekir. Ticaret mallarında zekât oranı kırkta birdir.Ticaret mallarının değeri takdir edilip zekâtının ne kadar olacağı hesaplanırken şu hususların da göz önünde bulundurulması gerekir:

a) Alışveriş yaparak kazanç sağlamak için değil de gelirinden yararlanmak amacıyla satın alınan veya hibe edilme yahut miras kalma gibi yollarla elde edilen bağ, bahçe ve bina gibi taşınmaz malların mülkiyeti zekâta tâbi değildir. Ancak bunlardan elde edilen gelirin zekâtının verilmesi gerekir. Yıl sonunda başka ticaret malları varsa, bu gelirler ona eklenir ve hepsinin zekâtı birlikte verilir. Başka ticaret malları bulunmasa bile sadece bu gelirler nisab miktarına ulaşıyorlarsa zekâtlarının verilmesi gerekir.

b) İş yerleri, çalışma tezgâhları, fabrikalar, dükkânlar, çeşitli iş makineleri, ilim kitapları ve sanat sahiplerinin iş aletleri zekâta tâbi değildir. Ancak bütün bunlar, işte kullanılmak için değil de satıp kâr sağlamak için satın alınmış-larsa, ticaret malı sayıldıklarından zekâta tâbi olurlar.Sanayi maddesinin terkibine dahil edilmek üzere hazır bulundurulan; otomobil üretiminde kullanılan demir ile sabun üretiminde kullanılan zeytinyağı gibi maddeler, sanayicinin yanında bir seneyi doldurmuşlarsa, seneyi doldurdukları esnada satın alınabilecekleri pahalarına göre kıymet tesbitleri yapılarak zekâtlarının verilmesi gerekir.Kesilip konserve yapılmak üzere hazır bulundurulan hayvanlar ile yine konserve yapılmak üzere hazır bulundurulan nebatat da bu hükme tâbidir.Sanayi mamulünün terkibine dahil olmayan yardımcı maddelere gelince, demirbaşlarda olduğu gibi bunlar da zekâta tâbi değildirler. (Serahsî, el-Mebsût, 2/198; Şirbînî, Mugnil-Muhtâc, 1/398; Zühaylî, el-Fıkhü'l-islâmî, 10/7960)

c) Ticaret malları yıl sonunda, tedavülde bulunan paraya göre değer takdiri yapılarak zekâtı verilir.

Hesaplanırken de kârı ile beraber hesaplanmalıdır. Hem sermayenin hem de kârın zekâtını vermek gerekir. Örneğin bir tüccar 100 milyar lira ile işe başlamış ve yıl sonunda parası 150 milyar lira olmuş ise, 150 milyar liranın zekâtı olarak 3 milyar 750 milyon lira vermesi gerekir. Bundan anlaşılıyor ki kâr, sermayeye tâbidir. Ayrıca kârın da üzerinden bir yılın geçmesi şart değildir.

Zekât olarak verilmesi gereken malın kıymetinin para olarak verilmesi

Nakitlerin zekâtının nakit olarak verilmesi gerektiği hususunda din bilginleri arasında görüş birliği vardır. Dolayısıyla nakit sahibinin, zekât olarak vermesi gereken nakdin yerine aynı değerde başka bir malı fakire vermesi caiz olmaz. Bir kimse nakit para olan zekâtını dağıtmak üzere bir vekile veya zekât işinde çalışan bir görevliye verirse, bunun nakit olarak fakirlere verilmesi gerekir. Yani bu parayla giyecek veya gıda maddesi alıp fakirlere dağıtamazlar. Nakitlerin zekâtının kendi cinsiyle ödenmesi gerektiğine dair hüküm nas ile sabittir:Resûlullah (s.a.v) buyurmuştur ki: "Sizi (ticarî olmayan) atın ve kölenin zekâtından affettim. Öyleyse gümüş paralarınızın zekâtını verin. Bunun her 40 dirheminden 1 dirhem vereceksiniz. Ancak 190 dirheme zekât düşmez. 200 dirheme ulaştığında 5 dirhem verilecektir." (Ebû Davud. Zekât, 4; Tirmizî, Zekât, 3; Nesâî, Zekât, 18.)

Hayvanların zekâtını da kendi cinslerinden vermek gerekir. Zekât olarak verilmesi gereken hayvanın yerine kıymeti kadar para vermek caiz olmaz. Bununla ilgili olarak sevgili Peygamberimiz şöyle buyurmuştur: "Her otuz sığır için erkek veya dişi bir buzağı zekât olarak verilir. Her kırk sığır için de bir mü-sinne (üçüncü yaşında dişleri çıkan sığır) zekât olarak verilir." (Tirmizî, Zekât. 5.)

Ancak bazı zaruret halleri bu hükümden istisna edilmiştir. Meselâ beş deve için zekât olarak verilmesi gereken bir koyun, araştırılıp da bulunamazsa, mal sahibi bu koyunun değerini takdir edip para olarak verebilir.

d) Ekin ve meyvelerin zekâtında da aynı hüküm uygulanabilir. Konuyla ilgili bir rivayet şöyledir: Resûlullah (s.a.v) buyurdular ki: "Nehir ve yağmur sularının suladığı şeylerden (zekât olarak) öşür (onda bir) alınır. (Hayvan ve) dolapla sulananlardan ise öşrün yarısı (yirmide bir) zekât alınır." (Müslim, Zekât 7; Ebû Davud, Zekât, 11; Nesâî, Zekât, 25.)

Bu hadis-i şerifin ifadelerinden de anlaşılacağı gibi zekât, ürünün kendisinden verilecektir. Zekât olarak verilmesi gereken ürünün yerine kıymetine eşit miktarda para veya başka bir şey verilemez. Unutulmamalıdır ki zekât bir ibadettir. İbadetlerde taabbüdîlik (öğretildiği gibi yapılmak) esastır. İfa edilişlerinin nicelik ve niteliklerine ilişkin ilâhî emre uymak gerekir. Bu ölçüler, akıl yürütülerek değiştirilemez.

Kârı bölüşmek üzere bir kişinin başka birine para verip ticaret yaptırmasına mudârebe/ kırâz denir. Bu ortaklık sözleşmesi, sermaye bir kişiden, emek de diğer kişiden olmak şeklinde yapılır. Böyle bir ortaklıkta sermaye sahibi, sermayesinin ve elde ettiği kâr payının zekâtını verir. Emekçi de kendi payına düşen kârın zekâtını verir. Tabii bu kâr payının ortaya çıkmasından itibaren bir yıllık sürenin geçmiş olması da şarttır. (Zühaylî, el-Fıkhü'l-İslâmî, 3/1879.)

Ortaklık veya benzer bir amaçla iki kişiye ait olup bir arada bulundurulan mallara müşterek mal denir ki, bunlar iki kısma ayrılır:

1. Karma ortaklığı. Zekâtla yükümlü olan iki kişinin zekâta tâbi, nisab miktarına ulaşmış ve mülkiyetlerine geçişinden itibaren üzerinden bir yıl geçmiş aynı cinsten mala ortaklaşa sahip olmalarıdır.Bu ortaklıkta mallar birbirinden ayrı değildir. Meselâ kırk tane koyunları bulunan iki ortaktan her biri bu kırk koyunun yarısına sahiptir. Ama her birinin hangi koyuna sahip olduğu belli değildir.

2. Civar ortaklığı. Bu, önceki gibi aslî bir ortaklık değil de sırf komşuluk bağıyla zekât yükümlüsü iki kişinin ayrı ayrı mülkiyetlerinde bulunan ve nisaba ulaşmış olan malların bir arada bulunmasıdır. Bu ortaklıkta iki mal, karma bir karışım olarak değil de mâliklerden her birinin mülkiyeti belli olarak sadece bir arada bulunurlar.Yukarıda açıklanan ortaklıklardan hangisinin kapsamına girerse girsin müşterek bir mal; nisab miktarına ulaşır ve üzerinden bir yıl geçerse, tek bir kişinin malı gibi zekâta tâbi olur.

Hanefî mezhebine göre müşterek mallarda ortaklardan her birinin payı di-ğerininkinden bağımsız olarak nisab miktarına ulaşmıyorsa zekâta tâbi olmaz. Ama her birinin malı müstakil olarak nisab miktarına ulaşıyorsa, meselâ seksen koyuna sahip olan iki ortaktan her biri kırkar koyuna sahipse, her birinin zekât olarak birer koyun vermesi gerekir. Zühaylî, el-Fıkhü'l-İslâmî, 3/1930.

Bu hususta sevgili Peygamberimiz (s.a.v) bir hadis-i şeriflerinde şöyle buyurmuşlardır: "Ayrılmış mallar, zekâtı artar veya eksilir korkusuyla birleştiril-mez, birleştirilmiş olanlarda ayrılmazlar." (Buhârî, Zekât, 33, 34, 35; Ebû Davud, Zekât, 4; Nesâî, Zekât, 5.)

Yani ortaklardan her birinin payı diğerininkinden ayrı ve belli ise, nisaba ulaşması ve zekâtının verilmesi için biri diğeriyle birleştirilmemelidir.Eğer mallar birleşik iseler, zekâtı verilmemesi veya az verilmesi için onları birbirinden ayırmamak gerekir. Meselâ bir yıl boyunca kırk koyuna sahip olan iki ortak, zekât vermemek için yıl sonunda ortaklıktan ayrılıp her biri kendi payına düşen yirmi koyunu alırsa; zekât korkusuyla birleşik mallarını ayırmış olurlar. Dolayısıyla vebal altına girerler. Ya da bir yıldan birkaç gün az bir süreyle kırkar koyuna sahip olan iki kişi, yıl sonunda zekât olarak her biri birer koyun vermemek için ayrı olan mallarını birleştirip ortak olur ve seksen koyun için bir koyunu zekât olarak verirlerse, yine aynı şekilde vebal altına girerler.İki ortağın birleşik malının tek kişinin malı gibi zekâtlandırılması için gerçekleşmesi gereken şartlar şunlardır:

1. Her iki mal aynı cinsten olmalıdır.

2. Müşterek mal nisab miktarına ulaşmış olmalıdır.

3. Ortaklık bir yıl süreyle devam etmiş olmalıdır. Ancak ekin ve meyveler gibi yıllanma şartı aranmayan ürünlerdeki ortaklıkta böyle bir şart yoktur.

4. Müşterek olan hayvanların beslenişi birlikte olmalıdır. Şöyle ki: İki komşu hayvanlarını bir araya getirip birleştirirlerse; çobanları, meraları, süt sağma yerleri, ahırları ve damızlık koçlarının aynı olması şartıyla bir kişinin malıymış gibi zekâtları verilir.

5. Zekâta tâbi müşterek mal ticarî ise dükkân, ambar, terazi ve bekçisinin aynı olması; ekin ya da meyve ise kurutma, harmanlama ve ayıklama yeri ile bekçisinin aynı olması şarttır. (Şirbînî, Mugnrl-Muhtâc, 2/76.)

Bu şartları taşıyan ortaklığın zekâtı bir kişinin malıymış gibi ödenmekle beraber, ortaklardan her biri üzerine düşen zekât payını öder.

Zekâta tâbi olan hayvanlar, ehlî olan deve, sığır (manda da sığır kapsamındadır), koyun ve keçi cinsinden ibarettir. Bu cins hayvanlarda zekâtın farz oluşunun delili, Sâlim'in, babası Abdullah b. Ömer'den (r.a) yapmış olduğu şu rivayettir: "Resûlullah (s.a.v) (mallardan alınması gereken) zekâtların miktarını belirten bir mektup yazmıştı. Bunu zekât memurlarına göndermeden vefat etti. Resûlullah (s.a.v) o mektubu kılıcının yanına asmıştı. Hz. Ebû Bekir ölünceye kadar o mektupla amel etti. Sonra Hz. Ömer de ölünceye kadar onunla amel etti. Mektupta şunlar yazılıydı; Beş devenin zekâtı bir koyundur..." (Ebû Davud, Zekât, 4; Tirmizî, Zekât, 4; ibn Mâce, Zekât, 9.)

Yukarıda sayılanlar dışındaki hayvanlar zekâta tâbi değildir. Buna göre at, katır, eşek vb. hayvanlar, ticaret maksadıyla bulundurulmadıkları takdirde zekâta tâbi olmazlar.

Deve, sığır ve davarlar, üç şartla zekâta tâbi olurlar:

1. Bu hayvanların zekâta tâbi olmaları için, besili olmayıp otlaklarda otlanmaları şarttır. Otlaklarda otlanan hayvanlara sâime denir. Sâime hayvan, sahibi veya sahibince görevlendirilen kişi tarafından yılın tamamında sahipsiz meralarda otlatılan hayvandır. Sâimelik şartını tamamıyla taşıyan hayvanlar, bir işte çalıştırılmak üzere elde bulundurulurlara zekâta tâbi olmazlar.

2. Bu hayvanlar nisab miktarına ulaşmış olmalıdırlar. Bunlar nisab miktarına ulaşmaz veya yemle beslenip herkese açık ve sahipsiz meralarda otla-yarak beslenmezlerse zekâta tâbi olmazlar. Bu hayvanlar, binmek veya tarlada çalıştırılmak maksadıyla elde bulundurulurlara yine zekâta tâbi olmazlar.

3. Bu hayvanların üzerinden bir yıl geçmiş olmalıdır. Ancak yıl içinde doğan yavrular bu şartın dışında tutulmuşlardır. Bunlar büyüklerine tabidirler. Büyüklerinin üzerinden bir yıl geçmesiyle hepsinin zekâtının ödenmesi vacip olur. (Şirbînî, Mugni'l-Muhtâc, 2/76.)

Develerin ilk zekât nisabı beş tanedir. Beş devesi bulunan bir kişi, bunlar için zekât olarak bir koyun veya keçi verir. Yirmiye kadar her beş deve için bir koyun veya bir keçi verir.Develerin sayısı yirmi beşi bulunca bunlar için bir binti mehaz, yani bir yaşını tamamlayıp iki yaşına girmiş bir deve verir.Develerin sayısı otuz altıyı bulunca bunlar için bir binti lebun denilen iki yaşını tamamlayıp üç yaşına girmiş bir deve verir. Develerin sayısı kırk altıyı bulunca bunlar için bir hıkka yani üç yaşını tamamlayıp dört yaşına girmiş bir deve verir. Develerin sayısı altmış biri bulunca bunlar için bir cez'a yani dört yaşını tamamlayıp beş yaşına girmiş bir deve verir.Develerin sayısı yetmiş altıyı bulunca bunlar için iki tane binti lebun verir. Develerin sayısı doksan biri bulunca bunlar için iki tane hıkka verir.Develerin sayısı yüz yirmi biri bulunca bunlar için üç tane binti lebun verir. Bundan sonraki her kırk deve için bir binti lebun, her elli deve içinse bir hıkka verir. (Şirbînt, Mugni'l-Muhtâc, 2/63-64.)

Sığırların ilk zekât nisabı otuz tanedir. Otuz tane sığırı bulunan bir kişi, bunlar için zekât olarak bir yaşını doldurup iki yaşına girmiş bir buzağı verir. Buzağının dişisini vermek daha faziletlidir.

Sığırların sayısı kırka varınca, bunlar için bir müsinne yani iki yaşını tamamlayıp üç yaşına girmiş bir dana verilir. Erkek müsinnenin verilmesi geçerli olmaz.

Hanefî mezhebine göre müsinnenin erkeğiyle dişisi arasında bu hususta fark yoktur.

Sığırların sayısı kırkı geçerse, her otuz sığırda erkek veya dişi bir buzağı; her kırk sığır için de iki yaşını tamamlayıp üç yaşına girmiş bir dana verilir. Sığırların sayısı altmışı bulunca, bunlar için iki erkek veya dişi buzağı verilir.Yüz sığır için, bir müsinne ve iki tebi verilir. Yüz on sığır için, iki müsinne ve bir tebi verilir. Yüz yirmi sığır için, dört tebi veya üç müsinne verilir. Bu hesap böyle devam edip gider. İki nisab arasındaki küsurat zekâttan muaftır.

Hanefî mezhebine göre de iki nisab arasındaki küsurat zekâttan muaftır. Ancak kırk ile altmış arasındaki küsurat böyle olmayıp zekâta tâbidir. Artan fazlalık oranında müsinne değeri verilir. Meselâ kırk sığıra bir sığır eklenirse, zekât olarak bir müsinnenin değerinin kırkta biri verilir. Kırktan fazla iki sığır bulunursa, bir müsinne ve bir müsinnenin değerinin yirmide biri verilir. Bu hesaplama altmış sığıra kadar uygulanır.

Davar/ koyun ve keçilerin zekâtı

Davarın ilk zekât nisabı kırktır. Kırk davarı olan bir kişinin zekât olarak bir tane vermesi gerekir. Zekât olarak verilecek koyun bir yaşını doldurmuş olmalıdır. Şayet doğumundan itibaren altı ay geçmiş de ön dişleri düşmüş ise, seneyi doldurmamış olsa da zekât olarak verilmesi caiz olur. Zekât olarak verilecek davar keçi ise, iki yaşını tamamlayıp üç yaşına girmiş olmalıdır. (Şirbînî, Mugni'l-Muhtâc, 2/65.)

Hanefî mezhebine göre bir yaşını doldurmuş olan keçi, gerektiğinde kurban edilebileceği gibi zekât olarak da verilebilir.

Zekât olarak verilecek davar, koyun da olsa keçi de olsa, zekâtı olarak verildiği deve, ayıplı ve kusurlu olsa da kendisinin ayıpsız ve kusursuz olması gerekir.Koyunların zekâtı koyun, keçilerin zekâtı keçi olarak verilir. Koyun ve keçi karışık ise, zekâtı çoğunlukta olandan seçip vermek gerekir. İkisi de eşit sayıda iseler, keçi yerine koyun ya da koyun yerine keçi vermek, kıymet farkına riayet etmek kaydıyla caiz olur.,

Zekâtı verilmesi vacip olan malın telef olması veya tüketilmesi

Zekât, mal sahibinin zimmetinde değil, malın kendisinde vacip olur. Bu itibarla zekâta tâbi bir mal, zekâtının verilmesi vacip olduktan sonra herhangi bir âfet sebebiyle telef olursa, zekâtını verme yükümlülüğü ortadan kalkar. Bu malın bir kısmı telef olursa, telef olan kısmın zekâtının verilmesine ilişkin yükümlülük ortadan kalkar.Ama zekâta tâbi bir malı, zekâtının verilmesi vacip olduktan sonra sahibi tüketirse, zekâtını verme yükümlülüğü ortadan kalkmadığı için zekâtının verilmesi gerekir. Çünkü böyle bir mal, zekâtını verme vecibesi tahakkuk ettikten sonra artık sahibinin yanında bir emanet hükmünde olur. Bundan sonra sahi-bi onu tüketecek olursa, tıpkı emanet malı sahibine teslim etmekle yükümlü olduğu gibi zekâtını fakirlere vermekle yükümlü olur.Nakit veya hayvan olsun, tahıl veya hurma olsun zekâtını verme vecibesi tahakkuk eden bir mal, sahibi zekâtını vermeden satacak olursa bu satış, malın zekât olarak yoksullara verilmesi gereken kısmında geçersiz olur. Yoksulların izni olmadan bu malı satmak caiz olmaz. Çünkü onlar bu mala ortaktırlar.

Bina, fabrika ve benzeri gelir getiren akarın zekâtı

Zamanımızda insanlar paralarını araziye bağlamanın ve ticarete yatırmanın yanı sıra, kira geliri sağlayacak binalara, ulaşım araçlarına, üretim yapacak fabrikalara, tavuk, koyun ve sığır yetiştirecek çiftliklere yatırmakta ve böylece servetlerini artırmaktadırlar.Bilindiği gibi cumhuru fukahâ bu tür gelirlerin zekâta tâbi olacağına dair herhangi bir açıklamada bulunmuş değildirler. Ancak şurası unutulmamalıdır ki, bu yatırım araçlarına yatırılan sermaye, bunlardan sağlanan gelirle nema-lanıp artmakta, dolayısıyla bunlarda zekâtın farz kılınışının hikmeti tahakkuk etmektedir. Bu hususu göz önünde bulunduran İkinci İslâm Araştırmaları Kongresi (Mecmau'l-Buhûsi'l-İslâmiyye), 1965 yılında toplanarak şu kararı almıştır:"Kiraya verilen binaların, fabrika, gemi, uçak vb.nin mülkiyeti zekâta tâbi değildir. Ancak nisab miktarına ulaşması ve üzerinden bir yıl geçmesi şartıyla bunların safi gelirlerinin zekâtının verilmesi farzdır. Bunların gelirlerinin zekât oranı, yıl sonunda para ve ticaret mallarının zekâtında olduğu gibi % 2,5'tir. Şirketlerin zekâtında şirketin toplam kazancı değil, her ortağın payına düşen kazanç miktarı esas alınır."

Maaş ve serbest meslek kazancının zekâtı

Maaş, başkalarına hizmet veren kimselere, çalışmaları karşılığında verilen aylık ücrete denir. Serbest meslek kazançları da terzilik, avukatlık, doktorluk, mühendislik gibi icra edilen her türlü serbest meslek faaliyetleri karşılığında elde edilen kazançlardır.Devlette veya özel şirketlerde çalışan maaşlı memurlarla serbest meslek erbabının, hizmetleri karşılığında elde etmiş oldukları kazanca fıkıh literatüründe "mal-ı müstefâd" denmektedir.Bu tür gelirler nisab miktarına ulaşmaz veya ulaşır da üzerinden bir yıl geçmez ise, dört mezhebe göre zekâta tâbi olmaz. Oysa Hz. Ebû Bekir, herhangi bir kimseye devlet bütçesinden maaş verirken ona, "Senin zekâta tâbi bir malın var mı?" diye sorar, muhatabı da zekâta tâbi bir malı bulunduğunu söylerse, zekâtı o ödenekten kesip alırdı. Hz. Osman da halifeliği döneminde aynı uygulamayı sürdürmüştür. (Ebû Ubeyd, Kitâbû'l-Emvâl, s. 415.)

Ashaptan Abdullah b. Abbas, Abdullah b. Mesud ve Muâviye, tabiîlerden Zührî, Hasan-ı Basrî ve Mekhûl de bu görüştedirler.Şu halde diyebiliriz ki; maaşlı veya serbest meslek sahibi bir kimse maaş veya ücretini aldıktan sonra aslî ve temel giderleriyle borçlarını düştükten sonra arta kalan gelirini yıl sonu itibariyle hesaplayıp topladığında nisab miktarına ulaşıyorsa, yılın tamamlanmasını beklemeden aylık gelirinin % 2,5'unu zekât olarak vermelidir.

Zekât, ödeme zamanı geldiğinde bekletilmeden ödenmelidir. Geçerli bir mazeret olmadan ödemenin geciktirilmesi caiz değildir. Şu halde zekâta tâbi bir mal nisab miktarına ulaşır ve -üzerinden bir yıl geçmesi gereken mallar-dansa- bir yıl geçince zekâtının derhal ödenmesi gerekir.Verilecek zekât malı ve zekâtın verileceği kimseler hazırda iseler, zekâtın kendilerine hemen verilmesi gerekir.Geciktirilmesi halinde mal sahibi günahkâr olduğu gibi bu mal onun zimmetine geçmiş olur. Bundan sonra mal telef olursa, zimmetine geçmiş olduğundan dolayı tıpkı bir borçlu gibi bunu hak sahiplerine (fakirlere) ödemeye mecbur olur.Ancak zekât malı ve zekâtın verileceği kimseler hazır değillerse ya da yoksul bir akraba, bir komşu veya çevredeki yoksullardan daha muhtaç birinin gelmesine kadar ödemenin geciktirilmesinde sakınca yoktur.Mal sahibinin, zekâtını dağıtması için vekil tayin ettiği kişi de zekâtı hak sahiplerine geciktirmeksizin dağıtmakla yükümlüdür. Geciktirmesi durumunda o da sorumlu ve günahkâr olur. Haklı bir gerekçe olmadan geciktirir ve hak sahiplerine dağıtmadan o mal telef olursa, zekâtı kendi malından fakirlere vermeye mecbur olur.

Zekât verirken niyet gerekli mi?

Malın zekâtı ayrılırken veya hak sahiplerine zekât verilirken niyet etmek gerekir. Niyetin şart koşulması, zekâtı diğer sadakalardan ve kefaretlerden ayırt etmek içindir.Zekât bir ibadettir. Niyetsiz yapılan ibadetler geçerli olmayacağına göre, fakire verilen malın zekât ibadeti olarak gerçekleşmesi için, verilmek üzere ayrılırken veya fakire verilirken zekât niyetiyle verilmesi gerekir. Bununla ilgili olarak sevgili Peygamberimiz bir hadis-i şeriflerinde şöyle buyurmuştur: "Ameller ancak niyetlere göre değerlendirilir. Herkesin niyet ettiği ne ise eline geçecek olan ancak odur."(Tecrid-i Sarih Tercemesi, 1/1.)

Niyet, diğer ibadetlerde olduğu gibi kalp ile yapılır. Dil ile söylenmesi ise sünnettir. Zekâtı hak sahibine verirken mal sahibinin, "Bu, benim malımın zekâtıdır" şeklinde niyet etmesi gerekir.(Nevevî, el-Mecmû; 6/158-159)

Mal sahibi zekâtını bizzat verirse, zekât miktarını asıl malından ayırırken veya hak sahibine verirken bu niyeti getirir. Zekâtını dağıtması için bir kişiyi vekil tayin ederse, dağıtılacak miktarı vekile teslim ederken niyet ederse bu niyeti yeterli olur. Artık bundan sonra, vekilin zekâtı dağıtırken niyet etmesi vacip olmaz. Fakat vekil de niyet ederse daha faziletli olur. Ama mal sahibi dağıtılacak zekât miktarını vekile teslim ederken niyet getirmezse vekilin, hak sahiplerine zekâtı dağıtırken niyet getirmesi yeterli olmaz.

Zekâtın kimlere verileceğini yüce Allah Kur'ân-ı Kerîm'de şöyle beyan buyurmaktadır:

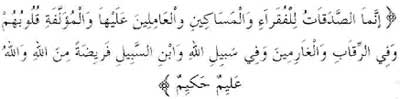

"Sadakalar (zekâtlar), Allah'tan bir farz olarak ancak fakirler, düşkünler, zekât toplayan memur/ar, kalpleri İslâm'a ısındırılacak olanlarla (özgürlüğüne kavuşturulacak) köleler, borçlular, Allah yolunda cihad edenler ve yolda kalmış yolcular içindir. Allah hakkıyla bilendir, hüküm ve hikmet sahibidir. (Tevbe 9/60)

Bu âyet-i kerîme zekâtın sekiz sınıfa dağıtılmasının gerekliliğine delâlet etmektedir. Hem zekâtın, hem de fıtır sadakasının bu sekiz sınıfa verilmesi gerekir. Zekât ve fıtır sadakası bu sekiz sınıftaki insanların hakkıdır; hepsi buna ortaktırlar. Bu sekiz sınıftan insanların bulunması mümkün olduğunda, zekâtın bunların hepsine ve her sınıftan da en az üç kişiye dağıtılması gerekir. Ama zamanımızda genellikle bunlardan şu dört sınıfa rastlanmaktadır: Fakir, miskin, borçlu ve yolda kalmış olan kimseler. Hanefî, Mâlikî ve Hanbelî mezheplerine göre zekâtın bu sekiz sınıftan sadece birine verilmesi de caizdir.

Bu sekiz sınıfta bulunanlar kimlerdir, nitelikleri nelerdir? Bunu açıklamaya çalışalım.

1. Fakir

İhtiyacını karşılayacak miktarda malı ve kazancı bulunmayan kişidir. Bunun nafakasını karşılayacak babası, dedesi, oğlu, torunu veya eşi yoktur. Kendisine yetecek kadar yiyecek, giyecek ve meskenden yoksundur. Meselâ günlük 10 milyon liraya ihtiyacı olduğu halde sadece 3 milyon lirasına sahiptir.

2. Miskin

Zaruri giderlerinin yarısından fazlasını karşılayacak miktarda malı ve kazancı olduğu halde aslî ihtiyaçlarının tamamını karşılamaya yetecek miktarda mala veya kazanca sahip olamayan kişidir. Meselâ günlük 10 milyon liraya ihtiyacı olduğu halde 6-7 milyon lirasına sahiptir.Fakir ve miskinlere ortalama ömür süresi olan altmış iki senelik ihtiyacı karşılayacak kadar zekât verilebilir.Yeri gelmişken şunu da belirtelim ki, fıtrî bir ihtiyaç olduğundan dolayı evlilik için gerekli olan mehri veremeyecek durumda olan bir kişiye, evlenebilmesi için zekât verilebilir.

3. Zekât işinde çalışan görevliler

Bunlar, yükümlülerden zekâtı tahsil edip toplamak, topladıklarını da hak edenlere dağıtmak üzere İslâm devleti tarafından görevlendirilen memurlardır. Topladıkları zekâttan belli bir kısım kendilerine verilmez. Kendilerine devlet tarafından normal maaş verilir.

4. Müellefe-i kulûb (kalpleri İslâm'a ısındırılmak istenenler)

Bunları şu dört sınıfa ayırabiliriz:

a) Yeni müslüman olmuş ve imanları henüz kuvvetlenmemiş olanlar. İmanlarının kuvvetlenmesine katkısı olur umuduyla bunlara zekât verilir.

b) Kendi toplumunda şeref, mevki ve itibar sahibi olan müslümanlar. Denk ve benzerlerinin müslüman olmaları umuduyla bunlara zekât verilir. Nitekim Hz. Peygamber; Ebû Süfyân b. Harb, Zibrikan b. Bedr, Adî b. Hatim ve benzerlerine zekât vermiştir.

c) Müslümanları gayri müslimlerin saldırısından ve zalimlerin kötülüklerinden koruyan sınır boylarındaki müslüman bahadırlar. Gerektiğinde savaşarak da olsa müslümanları, sınırın öte yanındaki düşmanların şerrinden korumaları için bunlara zekât verilir.

d) Vermemezlik etmeseler dahi kendilerine zekât tahsildarı gönderme imkânı bulunmayan topluluklardan zekâtı tahsil edip getirenler. Zekâtın toplanmasına katkıda bulunmalarını sağlamak için bu gibi kimselere zekât verilir. Nitekim zekât vermeyenlerle savaştığı senede Hz. Ebû Bekir, kendi şahsının ve halkının zekâtını toplayıp getiren Adî b. Hâtim'e zekâttan pay vermiştir.Birinci şıktakiler, zekât almayı hak eden kimselerdir. Diğerlerine ise ancak müslümanların onlara ihtiyaçlarının bulunması durumunda zekâttan pay verilir.Hz. Peygamberin âhirete irtihalinden sonra müellefe-i kulûba zekât verilip verilmemesi hususunda âlimler ihtilâf etmiş, farklı görüşler ortaya atmışlardır. Hanefîler'le İmam Mâlik'e göre İslâm'ın yayılıp güçlenmesi, müellefe-i kulübün zekâttaki payını ortadan kaldırmıştır.Zira yüce Allah, İslâm dinini güçlendirip aziz kılmış, Müslümanlığı müellefe-i kulûba ihtiyaç duymaz bir konuma yükseltmiştir. Şu halde zekât dağıtılacak sınıflar sekizden yediye düşmüştür.

Hanefîler'le İmam Mâlik dışındaki cumhuru fukahâya göre ise müellefe-i kulûba zekâttan pay verilmesi gerektiğine dair hüküm halen geçerlidir, neshe-dilmiş değildir. Hz. Ömer, Hz. Osman ve Hz. Ali'nin kendi halifelik dönemlerinde onlara zekât vermemeleri, onlara zekât verilmesi gerektiğine dair hükmün ortadan kalkması şeklinde değil, o dönemlerde onlara zekât vermeye ihtiyaç kalmadığı şeklinde yorumlanmalıdır. Çünkü zekât verilecek sınıfların içine müellefe-i kulûbu da dahil eden Tevbe sûresinin 60. âyet-i kerîmesi, son nazil olan âyetlerdendir. Bu âyet neshedilmiş de değildir. Nitekim Hz. Ebû Bekir de müellefe-i kulûbdan olan Adî b. Hâtim'e ve Zibrikan b. Bedr'e zekâttan pay vermiştir. Amaç, bunları İslâm'a kazandırıp kendilerini cehennem ateşinden kurtarmak olduğuna göre, müellefe-i kulûba zekât vermek gerektiğine dair hüküm, İslâm'ın güçlenmesi ile geçerliliğini yine devam ettirecektir.

5. Köleler

Burada kölelikten kurtulmak maksadıyla efendisiyle sözleşme yapan müslüman köle kastedilmektedir. Bunlar, hürriyetlerine karşılık olarak efendilerine ödemeyi taahhüt ettikleri mal veya paraya sahip değillerse, zekâttan pay alabilirler. Ancak zamanımızda kölelik müessesesi mevcut olmadığından bu hükmün pratikte yeri kalmamıştır. (Zühaylî, el-Fıkhül-İslâmî. 3/1954-1955.)

6. Borçlular

İmam Şafiî ve ashabına göre borçlular, başkalarının arasını bulup onları barıştırmak için borçlanan ile kendi şahsının ve bakmakla yükümlü olduğu kimselerin ihtiyaçlarını karşılamak için borçlanan olmak üzere iki kısma ayrılırlar.

a) Başkalarının arasını bulup onları barıştırmak için borçlanan kişi. Bu, iki kabilenin, iki topluluğun veya iki şahsın aralarındaki anlaşmazlığın düşmanlığa dönüşüp büyük fitne ve huzursuzlukların çıkmasından korktuğu için, kötülüğü önlemek maksadıyla borç altına girip masraf yapar ve tarafları sakinleştirir. Bu kişi zengin de olsa yoksul da olsa, borçtan kurtulması için kendisine zekâttan pay verilebilir.

b) Kendi şahsının ve bakmakla yükümlü olduğu kimselerin ihtiyaçlarını karşılamak için borçlanan kişi. Bu kişi haram olmayan yerlere harcamak üzere şahsı ve ailesi için borç altına girmiş ise veya sehven telef ettiği bir şeyden ötürü borçlanmış ise, borçtan kurtulmasını sağlayacak miktarda kendisine zekât verilir. (Nevevî, el-Mecmû', 6/191-192.)

7. Allah yolunda gaza eden mücahidler

Bunlar, ordudan maaş almayan mücahidlerdir. Bunlar zengin de olsalar gaza için ihtiyaç duydukları şeyleri temin edebilsinler ve kendilerine bir nevi yardım olsun diye zekâttan pay alabilirler. Çünkü Allah yolunda gaza etmek, bütün toplumun yararını ilgilendiren bir faaliyettir. Ama ordudan kendilerine maaş verilmekteyse, muhtaç sayamadıklarından dolayı kendilerine zekâttan pay verilmez.Kişi, zekât için ayırdığı parayla hacca gidemez ve bu parayla gaza da edemez. Yine bu parayı başkasına vererek kendi adına hacca gönderemez.Hanbelîler'le bazı Hanefî âlimlerine göre hac ibadetinin edası da Allah yolunda gaza etmek gibidir. Dolayısıyla hacca gitmek istediği halde yoksulluğundan ötürü gidemeyen kişiye, hacca gidebilmesi için zekât verilebilir. Bununla ilgili olarak Abdullah b. Abbas'tan gelen bir rivayette şöyle denmektedir:Adamın biri bir devesini Allah yoluna (zekât olarak) verdi. Karısı da hacca gitmek istedi. Hz. Peygamber (s.a.v) o kadına, "Şu deveye bin (ve hacca git); çünkü hac da Allah yolundaki işlerdendir" buyurdu. (bkz. Zuhaylî, el-Fıkhül'l-İslâmî, 3/1957-1958.)

Şu halde hacca gitmek isteyen bir kişi fakir ise, farz haccı veya farz umreyi edaya yetecek miktarda zekât alabilir. Nafile hac veya nafile umreyi eda etmek içinse zekât alamaz.(Zühaylî, el-Fıkhü'l-İslâmî, 3/1957-1958.)

8. Yolda kalmış kimseler

Sefere çıkıp da parasızlıktan yolda kalan veya sefere çıkmak üzere olup da yolda muhtaç hale düşecek olan kimselerin seferleri iyilik ve Allah'a itaat amaçlı ise, varmak istedikleri yere ulaşmalarına yetecek kadar zekât kendilerine verilir. Ama seferleri günah amaçlı ise kendilerine zekât verilmez. Verilirse, günah işlenmesine yardımcı olunmuş olur. Sefer mubah amaçlı ise yine zekât verilir. En sahih olan görüş budur. (Nevevî, el-Mecmû 3/202-203.)

Hanefî mezhebine göre de yolda kalmışlara zekât verilir ama yola çıkmak üzere olanlara zekât verilmez.

Sekiz sınıfa dahil olmayanlara zekât verilir mi?

Yüce Allah'ın Kur'ân-ı Kerîm'de beyan buyurduğu şahıs ve yerlerden başka şahıs ve yerlere zekât vermek, din bilginlerinin çoğunluğuna göre caiz değildir. Meselâ cami, köprü, okul, baraj ve yol yapım, bakımı için zekât verilemez. Zekât parasıyla ölülere kefen alınamaz, misafir agırlanamaz, borçlar ödenemez. Ancak Hanefîler'den İmam Kâsânî, zekâtın verileceği yerlerden biri olan "Allah yolunda" sözünü, "ihtiyaç duyulan her türlü hayır ve iyilik" anlamında yorumlamıştır. Buna göre cami ve benzeri hayır kurumlarının yapım ve onarımı da bu kapsama girer ve bu işlerin finansmanı da zekât parasıyla karşılanabilir. (Kâsânî, Bedâi. 2/45.)

Yine Hanefîler'den İmam Ebû Yusuf, bütün iyilik ve taatlerin "Allah yo-lu"nun kapsamına girdiğini, ancak bu kelime mutlak olarak ifade edildiğinde bununla savaşın kastedildiği anlamının çıkarılacağını ifade etmiştir. (Serahsî, el-Mebsût, 3/15.)

Zekâtı hak edene verilecek zekât miktarı

Fakir ve miskine, ihtiyacını karşılayacak miktarda zekât verilir. Çalışacak gücü varsa iş aletlerini veya ticaret eşyasını temin etmesine yetecek miktarda zekât verilir. Hatta gerekiyorsa çok miktarda ticaret metaı temin etmesine yetecek miktarda zekât verilir. Zira yüce Allah bunların ihtiyaçlarını giderme ve maslahatlarını temin etmek için bunlara zekât verilmesini bir hak olarak belirlemiştir. Zekâttan maksat, eksiği, gediği gidermek, muhtaçlığı bertaraf etmektir. Bu sebeple de fakire ve düşküne, normalde bir senelik ihtiyacını karşılamaya yetecek miktarda zekât verilmesi gerekir. Nitekim sevgili Peygamberimiz, Kubeyse b. Muharik'e, zekât istemenin üç kişiye helâl olacağını, bunlardan birinin de şu konumdaki kişi olduğunu beyan buyurmuştur:".. Biri de şu adamdır ki, bir âfetle karşılaşır, bu âfet onun malını alıp götürür. İşte o adamın zekât malından istemesi helâl olur ki bu sayede normal bir geçime kavuşsun." (Müslim, Zekât, 12.)

İmam Ebû Hanîfe ise bir kişiye nisab miktarı kadar zekât verilmesini mekruh görmüştür.

Zekât verilecek kişide aranan nitelikler

1. Zekât verilecek kişi fakir biri olmalıdır. Ancak aşağıda nakledeceğimiz hadis-i şerifte de belirtildiği gibi, zengin de olsalar bazı kimseler bu hükmün dışında tutulmuşlardır."Zekât zengine helâl olmaz. Ancak beş kişi hariç: Zekât memuru, zekât için ayrılan malı parasıyla satın alan, Allah yolunda gaza eden, borçlu kişi veya kendisine zekât verilen miskinin (bu malı) zengin bir kişiye hediye etmesi. " (Ebû Davud. Zekât, 3; Mâlik, el-Muvatta Zekât, 29.)

Önceki kısımlarda da tanımlandığı gibi fakir, hiçbir malı veya kazancı olmayan ya da kendisine yetecek miktarın yarısından az mal veya kazanca sahip olan kişidir. Fakir zannedilerek kendisine zekât verilen kişinin daha sonra zengin olduğunun anlaşılması halinde, verilmiş olan zekât cumhuru fukahâya göre geçerli olmaz. Ancak zekâtı ona verirken mümkün olduğunca durumunun araştırılması gerekir.

Hanefî mezhebine göre zekâtı veren kişi, verirken onun malî durumunu araştırdığı halde daha sonra onun zengin biri olduğu anlaşılırsa, zekâtı geçerli olur; yeniden vermesi gerekmez.

2. Zekât verilen kişi müslüman biri olmalıdır. Gayri müslimlere zekât verilmesinin caiz olmadığı hususunda görüş birliği vardır. Zira Hz. Peygamber, Muâz b. Cebel'i (r.a) Yemen'e gönderirken ona şu talimatı vermişti: "Allah, kendilerine mallarında zekât farz kılmıştır. Bu zekât, zenginlerinden alınır ve onların fakirlerine verilir." (Tecrîd-i Sarîh Tercemesi, 5/3-4.)

Bu hadis-i şeriften anlaşıldığı gibi zekât müslüman fakirlere verilir, gayri müslimlere verilmez.

İmam Ebû Hanîfe ile İmam Muhammed'e göre zekât dışındaki sadakaların zımmîlere verilmesi caizdir.

3. Zekât verilen kişi Hâşimî ve Muttalibî sülâlesinden olmamalıdır. Ehl-i beyt'in zekât alması haramdır. Bununla ilgili olarak Ebû Hüreyre (r.a) şöyle bir rivayette bulunmuştur:Hz. Ali'nin oğlu Hz. Hasan zekât hurmasından bir tanesini alıp hemen ağzına attı. Resululiah (s.a.v) ona, "Hişt, hişt at onu! Bilmiyor musun ki biz zekât yemiyoruz!" veya, "Bize zekât helâl değildir" dedi. (Buhârî, Zekât, 57, 60, Cihâd, 188; Müslim, Zekât, 161.)

Ehl-i beyt, ganimet fonundan pay aldıkları için zekât almaları haram kılınmıştır. Ancak beytülmâlde bu fondan onlara verilecek ödenek yoksa veya İslâm ülkesi istilâya uğrarsa bunların zekâttan pay almaları caiz olur. (Nevevî, el-Mecmû; 6/220.)

4. Zekât verilen kişi, verenin bakmakla yükümlü olduğu kimselerden olmamalıdır. Zekât vermekle mükellef olan kişi, bakmakla yükümlü olduğu kimselere zekât veremez. Bunlara zekât verecek olursa, gerçekte kendi şahsına zekât vermiş olur. Böyle yapmakla, onlara vermesi gereken üzerindeki nafaka yükünü hafifletmiş ve böylece kendini faydalandırmış olur.Dolayısıyla zekât mükellefi bir kişinin kendi annesine, babasına, ninesine ve dedesine, küçük çocuklarına ve torunlarına, deli veya sakat olan büyük çocuklarına zekât vermesi caiz olmaz. Çünkü bunların nafakasını temin etmekle yükümlüdür. Ama babasının evinde oturmayan ve kendisine yetecek miktarda mal ve kazanca sahip olmayan erkek evlâda babası zekât verebilir. (Nevevî, el-Mecmû', 6/223.)

Hanefî mezhebine göre zekât mükellefi kişi, kendi usul ve fürûuna, yani anne, baba, dede, nine, oğul, kız ve torunlarına zekât veremez.

Zekât vermekle mükellef olan bir şahsın bakmakla yükümlü olduğu çocuklarına, anne baba ve eşine -fakir de olsalar- zekâtını vermesi caiz değildir. Ama bir başkasının bunlara zekât vermesi caiz olur mu? Bunun cevabını iki şık halinde vermek mümkündür:

a) Bir şahsın nafakasını vermekten başka biri sorumluysa ve bu şahıs da kendisine verilen nafakayla geçimini normal olarak sürdürebiliyorsa, zekât alması caiz olmaz.

b) Kadın kocasının veya baba evlâdının verdiği nafakayla geçimini normal olarak sürdüremiyorsa; evli kadına veya evlât sahibi babaya zekât verilebilir.

Kadının, zekâtını kocasına vermesi

Zengin olan bir kadının, vermekle yükümlü olduğu zekâtını fakir olan kocasına vermesi caizdir. Çünkü zengin de olsa kadın, kocasının ve çocuklarının nafakasını temin etmekle yükümlü değildir. Şu halde zekât mükellefi bir kadın, malının zekâtını fakir olmaları halinde çocuklarına ve kocasına verebilir. Aşağıda nakledeceğimiz şu rivayet de bu hükmü teyit etmektedir. Şöyle ki: Abdullah b. Mesud'un (r.a) eşi Zeyneb, Hz. Peygamber'e (s.a.v) bir adam göndererek, "Kocama ve himayemde bulunan yetimlerime zekât verirsem geçerli olur mu?" diye sordu. Hz. Peygamber, Zeyneb'in bu sorusunu kendisine ileten kişiye şu cevabı vermiştir: "Evet, bunda kendisine iki sevap vardır: Biri akrabalık, diğeri de zekât sevabıdır." (Buharı, Zekât, 47)

Ümmü Seleme (r.a), bir gün Hz. Peygambere (s.a.v), "Ey Allah'ın Resulü, (ölen kocam) Ebû Seleme'nin çocuklarına infak edersem (zekât verirsem) bana sevabı olur mu? Onlar benim çocuklarımdır" diye sordu; Hz. Peygamber (s.a.v) şu cevabı verdi: "Bu çocuklara infak et (zekât ver). Bunlara verdiğin zekâtın sana sevabı vardır." (Buhârî, Zekât, 47.)

Zekât vermekle yükümlü olan bir şahsın, yoksul olan kardeş, hala, dayı, teyze, amca ve bunların çocukları gibi bakmakla yükümlü olmadığı akrabalarına zekât vermesi caiz olduğu gibi, başkalarına nisbetle bunlara öncelik tanıması gerekir. Nitekim bununla ilgili bir hadis-i şeriflerinde sevgili Peygamberimiz (s.a.v) şöyle buyurmuştur: "Miskine verilen şey sadakadır. Akrabaya verilen şey ise iki hayırdır: Biri sadaka, diğeri akrabalık bağının gözetilmesi."( Tirmizî, Zekât, 26.)

Kişinin kendi malının zekâtını üvey annesine, damadına vermesi caizdir.